Im Verbund mit dem Beiratsvorsitzenden zahlt dieser WEG-Hausverwalter “Schweigegeld” an eine Miteigentümerin, damit seine Schwarzgeldzahlungen nicht weitere Unregelmässigkeiten nicht aufgedeckt werden sollten.

Praxisfall:

In einer Wohnungseigentümergemeinschaft (WEG) hatte im Vorjahr eine Balkon-Sanierung stattgefunden.

Das Wohnhaus bestand auch aus 2 Erdgeschoss- und 2 Dachgeschoss-Wohneinheiten, die nicht über einen Balkon verfügten. Die übrigen 8 Wohnungen verfügten über Balkone. Von der Balkonsanierung profitierten einzig die Wohnungen mit Balkon.

Auf der folgenden WEG-Versammlung teilte der Beiratsvorsitzende mit, er habe die Jahresabrechnung eingehend geprüft und nichts zu bemängeln. Er empfahl diese als korrekt zu verabschieden, die WEG folgte seiner Empfehlung.

Kurz nach der Versammlung kamen der Eigentümerin einer Dachgeschoßwohnung Zweifel: war es wirklich korrekt, dass sie- ohne Balkon – finanziell die Kosten einer Balkonsanierung der übrigen Wohnungen zu zahlen hatte?

Sie kontaktierte einen Rechtsanwalt, der sich der Sache annahm und den Verwalter um Einblick in die Abrechnungsunterlagen anschrieb. Dies ist eine übliche Bitte: der Anwalt wollte vor einer eventuellen Beschlussanfechtung Fakten sammeln. Hierzu gehörten natürlich auch das Einholen von Rechnungskopien der Balkonsanierung.

Diese Anfrage beunruhigte den WEG-Verwalter. Nicht ohne Grund.

Hatte er doch die Balkonsanierung größtenteils in bar und ohne Handwerker-Rechnung ausführen lassen. “Ohne Rechnung” bedeutet für die Wohnungseigentümergemeinschaft auch “ohne Handwerker-Garantie”.

Dies war besonders prekär, da eine spätere Prüfung der Handwerkskammer zeigte, dass die involvierten Handwerker nicht die nötigen Fachkenntnisse hatten, also nicht “befähigt” waren, die Arbeiten einer Balkonsanierung auszuführen. Auch war die Kostenhöhe zu hinterfragen: waren die Kosten berechtigt oder zu hoch? Oder wurden im Rahmen der Balkonsanierung noch Sanierungen an anderen Häusern durchgeführt, wie z.B. im Haus des Verwalters oder des verwalternahen Beiratsvorsitzenden?

Auch die Handwerker hatten einen Vorteil: sie hatten diese Einnahmen nicht versteuert, da es keine offizielle Rechnung gab und der Betrag in bar bezahlt wurde.

Den Bargeldtransport hatte der Verwalter vorgenommen. Er war mehrmals mit höheren Barabhebungen von der Band der WEG zum weiter entfernten Wohnort der Handwerker gefahren.

Zurück zur Anfrage des Rechtsanwalt, Einblick in die Abrechnungsunterlagen zu nehmen.

Dies Anfrage beunruhigte und führte beim Verwalter sowie dem Beiratsvorsitzenden zu dem “spontanen” Vorschlag, sich mit der kritischen Dachgeschossbewohnerin zu einigen. Weitere Fragen und Beleg-Einsichtsforderungen ihres Rechtsanwalts sollten so vermieden werden. Juristisch handelte es sich dabei um den Vorschlag einer “außergerichtlichen” Einigung. Weder der Verwalter noch der Beiratsvorsitzende waren bevollmächtigt, eine solche Einigung ohne das Wissen der übrigen Miteigentümer auszuhandeln. Durch den handschriftlichen Vermerk “Vollmacht liegt vor” sollte die Miteigentümerin getäuscht werden.

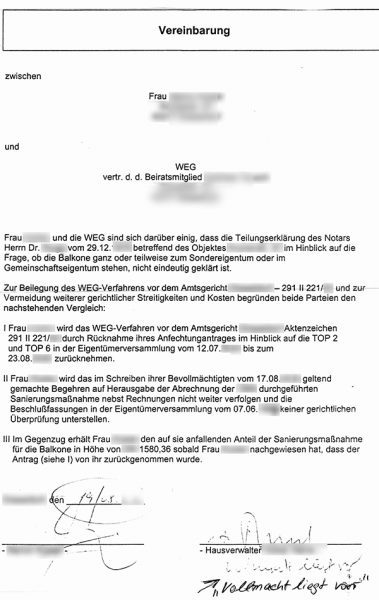

Trotzdem wurde ihr diese Vereinbarung vorgelegt:

Vereinbarung

zwischen Frau..

und WEG … vertreten durch das Beiratsmitglied….

Frau und die WEG sind sich darüber einig, dass die Teilungserklärung des Notars Herrn Dr. .. vom 29.12…. betreffend des Objekts…. in Hinblick auf die Frage, ob die Balkone ganz oder teilweise zum Sondereigentum oder im Gemeinschaftseigentum stehen, nicht eindeutig geklärt ist.

Zur Beilegung des WEG-Verfahrens vor dem Amtsgericht….. 291 II 221/…. und zur Vermeidung weiterer gerichtlicher Streitigkeiten und Kosten begründen beide Parteien den nachstehenden Vergleich:

I) Frau …. wird das WEG-Verfahren vor dem Amtsgericht… Aktenzeichen 291 II 221/…. durch Rücknahme ihres Anfechtungsantrags in Hinblick auf TOP 2 und TOP 6 in der Eigentümerversammlung vom 12.07…. bis zum 28.08….. zurücknehmen.

II) Frau …. wird das Schreiben ihrer Bevollmächtigten zum 17.08…. geltend gemachte Begehren auf Herausgebe der Abrechnung der …. durchgeführten Sanierungsmaßnahme nebst Rechnungen nicht weiter verfolgen und die Beschlußfassungen in der Eigentümergemeinschaft vom 07.06….. keiner gerichtlichen Überprüfung unterstellen.

III) Im Gegenzug erhält Frau… den auf sie anfallenden Anteil der Sanierungsmaßnahme für die Balkone in Höhe von 1580,36 sobald Frau … nachgewiesen hat, das der Antrag (I) von ihr zurückgenommen wurde.

……, den 19.08….

Unterschrift: Eigentümerin und

i.A. ……. (Hausverwalter), handschriftlicher Vermerk: “Vollmacht liegt vor”

Aber es kam noch schlimmer: die übrigen Miteigentümer wurden nicht nur nicht informiert, sie wurden auch zur Kasse geben, da der Verwalter den Betrag der “außerordentlichen Einigung” – sprich Schweigegeld – vom Konto der WEG bezahlte.

Und zwar in enger Zusammenarbeit mit dem Beiratsvorsitzenden der Eigentümergemeinschaft, der dieses Verhalten vertuschte, das er alle Jahresabrechnungen des Verwalters als geprüft, korrekt und einwandfrei verteidigte.

Nach Unterschreiben der Einigung begannen die Verhandlungen zur den Zahlungen an die Miteigentümerin. Als Gegenleistung verlangten Verwalter und Beiratsvorsitzender dass

a) die Beschlussanfechtungsklage nicht weiter betrieben würde und

b) n i e m a n d in der Wohnungseigentümergemeinschaft von dieser “außergerichtlichen” Einigung erfahren solle. Ins besondere nicht der Eigentümer der Nachbarwohnung, der in der gleichen Situation ohne Balkon war.

Der Verwalter hat in mehrfacher Weise versagt:

1. Er hat unqualifizierte Handwerker für diese Sanierungsarbeiten beauftragt.

2. Es gab keine Rechnungen

3. Es gab keine Gewähr für diese Arbeiten, die sich in den Jahren darauf als mangelhaft und erneut sanierungsbedürftig herausstellten.

4. Die Handwerker wurden in bar bezahlt

5. Der Verwalter betätigte sich als Geldbote indem er mehrfach Teilbeträge in bar zwischen der Bank der WEG und dem Wohnort der Handwerker transportierte

6. Genau welche Handwerkerarbeiten bezahlt wurden ist unklar. Bekannt wurde später, dass die Bäder der Beirats-Wohnungen neu sanierte wurden. Vom gleichen Handwerker-Team und zur gleichen Zeit. Aber auch der Verwalter wird persönliche Vorteile erhalten haben…..

7. Die Absicht des Miteigentümers, den Beschluss der Jahresabrechnung anzufechten, hätte den übrigen Miteigentümern bekanntgegeben werden müssen.

8. Ohne nötigen Beschluss handelte der Verwalter eine Geldzahlung und den Inhalt der “außergerichtlichen” Einigung aus.

9. Das Verheimlichen dieser “außergerichtlichen” Einigung vor den übrigen Miteigentümern kann nicht Inhalt und Bedingung derselben sein!

10. Unkorrekterweise wies sich der Beiratsvorsitzende als “von der WEG bevollmächtigt” aus.

11. Ohne nötigen Beschluss wurde diese Geldzahlung vom WEG-Konto gezahlt.

Der oben genannte Verwalter ist heute noch hauptberuflich tätig.

Weiterlesen

Weiterlesen