[Beitrag 7787]

Die meisten Hausverwaltungen verzichten auf die Entlastung.

Diejenigen, die immer wieder den Tagesordnungspunkt (TOP) “Entlastung der Verwaltung” in der Einladung aufführen, sind genauer zu betrachten, da dies nicht ohne Grund geschieht.

Urteil Berlin Logo

So auch im Fall einer Hausverwaltung aus Berlin mit einer unverfrohrenen Geschäftsführerin.

Der Eigentümergemeinschaft (WEG) waren gerade 10.000 € Prozesskosten durch eine erfolgreichen Beschlussanfechnung entstanden, deren Ursache im fehlerhaften Abstimmungverfahren durch die Geschäftsführerin beruhte. Die Verwalterin hatte über eine größere Maßnahme mit “einfacher Mehrheit” abstimmen lassen und das war falsch.

Ausserdem wurden von der WEG Kosten einer anderen Eigentümergemeinschaft übernommen und bezahlt, da die Verwaltung die Rechnung falsch einbuchte.

Trotz rechtzeitiger Information wollte die Verwalterin die entsprechende Korrektur nicht vornehmen und behauptete sogar in der Eigentümerversammlung, dass sie diese andere WEG nicht kenne.

Weiter werden von dieser Verwaltung seit Jahren für fiktive Hausmeisterkosten Gelder dem Gemeinschaftskonto entnommen: es gibt keine Rechnungen, keinen Namen des angeblichen Hausmeisters, keinen Leistungsnachweis, keinen Beauftragungs.Beschluss der Eigentümer.

Kurz: die Hausverwaltung greift in die Kasse und lässt dies vom Verwaltungsbeirats-Vorsitzenden absegnen. Dieser ist selbst Jurist, arbeitet bei einer Berliner Rechtsanwaltskanzlei, lässte sich aber gerne von der Verwaltung für deren Belange einspannen. Er prüfte die Jahresabrechnung und gab in seiner mündlichen Stellungnahme auf der Eigentümerversammlung bekannt, dass alles korrekt sei.

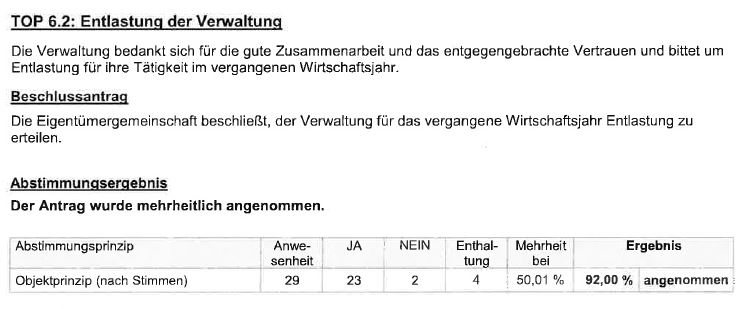

Auszug aus dem Protokoll. “TOP 3: Bericht des Beirats zur Belegprüfung”:

“Herr X vom Verwaltungsbeirat war rechtzeigig vor der Versammlung im Büro der Verwaltung, um die der Jahresabrechnung zugrunde liegenden Buchhaltungsunterlagen (Bankauszüge und Rechnungen) zu prüfen. Alle Fragen konnten vollständig beantwortet werden.

Der XXX-& Partner GmbH & Co. KG wird eine ordnungsgemäße Verwaltung und Buchung der Glder der WEG bestätigt.”

Die übrigern Wohnungseigentümer folgen ihm blind und werden jährlich um mehrere Tausend Euro erleichtert.

Nach der Eigentümerversammlung wird idie Entlastung der Hausverwaltung m Protoioll festgehalten:

“TOP 6.2. Entlastung der Verwaltung

Die Verwaltung bedankt sich für die gute Zusammenarbeit und das entgegengebrachte Vertrauen und bittet um Entlastung für ihre Tätigkeit im vergangenen Wirtschaftsjahr.

Beschlussantrag: Die Eigentümergemeinschaft beschließt, der Verwaltung für das vergangene Wirtschaftsjahr Entlastung zu erteilen.

Abstimmungsergebnis: der Antrag wurde mehrheitlich angenommen.

Man muss wissen, dass alle o.g. Unregelmässigkeiten der Hausverwaltung den Wohnungseigentümer bekannt waren, da diese rechtzeitig vor der Versammlung ein aufklärendes Schreiben desjenigen Eigentümers erhalten hatte, der diese Unregelmässigkeiten aufgedeckt hatte.

Alle Wohnungseigentümer waren also über die Unregelmässigkeiten der Hausverwaltung informiert ... und entlasteten die Verwaltung trotzdem – struntzdoof – sogar fast einstimmig.

****************

Fristgerecht, also innerhalb von 1 Monat nach dem Versammlungstag, wird der Beschluss “Entlastung der Verwaltung” vor dem Amtsgericht angefochten.

In seiner Begründung des Urteils schreibt das Gericht:

“TOP 6.2. Entlastung des Verwalters für das Jahr….

Die Entlastung des Verwalters für das Jahr…. widerspricht den Grundsätzen ordnungsgemäßer Verwaltung und ist daher für ungültig zu erklären. Die Ungültigkeit folgt allerdings nicht bereits aus dem Umstand, dass der Verwalter keinen Anspruch auf einen Entlastungsanspruch hat.

Da die Entlastung die Grundlage einer weiteren vertrauensvollen Zusammenarbeit zwischen den Eigentümern und dem Verwalter dient, ist sie grundsätzlich als zulässig anzusehen.

Führt die Entlastung jedoch dazu, dass den Eigentümern mögliche Ansprüche gegen den Verwalter verloren gehen und besteht für einen solchen Verzicht nicht aus besonderen Gründen ein Anlass, so ist die Beschlussfassung unwirksam (vgl. BHG, Beschluss vom 25. September 2003 – V ZB 40/03 – , NJW 2003, 3554).

Nach allgemeiner Ansicht hindern Umstände, nach denen Ansprüche gegen den Verwalter ernsthaft in Betracht kommen oder wenn dieser eine unvollständige, fehlerhafte oder noch gar keine Jahresabrechnung vorgelegt hat, einen wirksamen Entlastungsbeschluss (vgl. G. Hermann in beck-online Großkommentar, Stand 01.09.2022, § 28 WEG Rz. 216).

Derartige Umstände liegen hier vor, denn Ansprüche gegen den Verwalter kommen jedenfalls aufgrund der Beschlussfassung über eine Wärmecontracting-Vertrag und den sich daran anschließenden Rechtsstreit in Betracht.

Das Gericht weist darauf hin, dass es im Rahmen der Prüfung der Wirksamkeit eines Entlastungsbeschlusses lediglich darauf ankommt, ob Schadensersatzansprüche gegen den Verwalter möglich erscheinen.

Ob diese tatsächlich bestehen, ist nicht Gegenstand dieses Rechtsstreits, sondern wären im Rahmen eines etwaigen Schadensersatzprozesses gegen den Verwalter zu prüfen. Das Landgericht Berlin hat in seinem am ……. verkündeten Urteil in dem Rechtsstreit…. festgestellt, dass der von den Eigentümern zwischenzeitlich wieder aufgehobene Beschluss vom … rechtswidrig gewesen sei [Anmerkung: Beschluss Wärmecontracting mit fehlerhafter Abstimmungsmodalität von Seiten der Hausverwaltung].

Da es zu den gesetzlichen Aufgaben des Verwalters gehört, die Beschlussfassung der Eigentümern vorzubereiten und die Versammlung – einschließlich der Verkündung des Beschlussergebnisses – durchzuführen, sind daraus resultierende Schadensersatzansprüche denkbar [Anmerkung: wenn hier von Seiten der HV Fehler begangen werden].

Der Gemeinschaft sind durch das folgende Anfechtungsverfahren Kosten entstanden. Darauf, wie das Verhalten der Verwalterin im Rahmen des Rechtsstreits zu bewerten ist, kommt es nicht entscheidend an.

Ebenfalls kann dahingestellt bleiben ob die Jahresabrechnung…. ordnungsgemäß ist oder nicht. Die Bestandskraft des Beschlusses über die Genehmigung der Jahresabrechnung hindert das vorliegende Anfechtungsverfahren nicht. Es handelt sich um getrennte Beschlüsse, die getrennt zu betrachten sind. Zwar schießt grundsätzlich eine erfolgreiche Anfechtung des Beschlusses über die Genehmigung der Jahresabrechnung eine Entlastung des Verwalters aus, dies gilt aber im umgekehrten Fall nicht gleichermaßen. “