Ein Verwalter hat gerne alles im Blick. Nur kann er nicht immer überall vor Ort sein. Hilfreich sind da “Hausmeister”, auch wenn die einzige Tätigkeit darin besteht, zweimal wöchentlich die Mülltonnen an den Straßenrand zu stellen.

Wenn sie fest angestellt sind, kann es sein, dass dieser Personen überbezahlt sind. Sinnvoll ist deshalb ein externer Hausmeisterdienst, der flexibler kündbar ist.

Besonders wenig seriöse Hausverwalter legen Wert auf ein besonders gutes Verhältnis zum “Hausmeister”. Auch wenn seine Leistung bereits überbezahlt ist…. zu Weihnachten möchte sich der Verwalter festlich-dankbar für die gute Zusammenarbeit zeigen und lässt Geschenk-Korbe und Präsente (Weine, Schokoladen usw.) durch eine externe zusammenstellen und ausliefern.

Die Geschenke lässt der Hausverwalter dem Hausmeister zukommen….. die Kosten hierfür tragen die Miteigentümer.

Es fällt auf:

– Die Eigentümer werden in der Regel über ihre großzügigen Gesten/Geschenke n i c h t informiert.

– die Beiräte, die diese Rechnungen im Rahmen der Belegprüfung sehen sollte, ignorieren sie oder schweigen gegenüber den übrigen Miteigentümern.

– bestellt werden die Geschenke im November, ausgeliefert an den Hausmeister im Dezember

– die Weiterbelastung dieser Kosten – die zudem die die Eigentümergemeinschaft trägt und nicht der Verwalter – erfolgt gerne im nächsten Jahr.

Warum? Wären nicht Zeit genug vorhanden, die Berechnung im Auslieferungsjahr erfolgen zu lasen?

Natürlich. Aber wie so oft, wo es nicht auffallen soll, werden Dienstleistung und Rechnung/Bezahlung jährlich getrennt.

Der Grund: ein Prüfung soll erschwert werden und der Zusammenhang vertuscht.

Praxisfall:

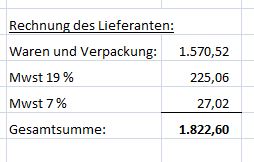

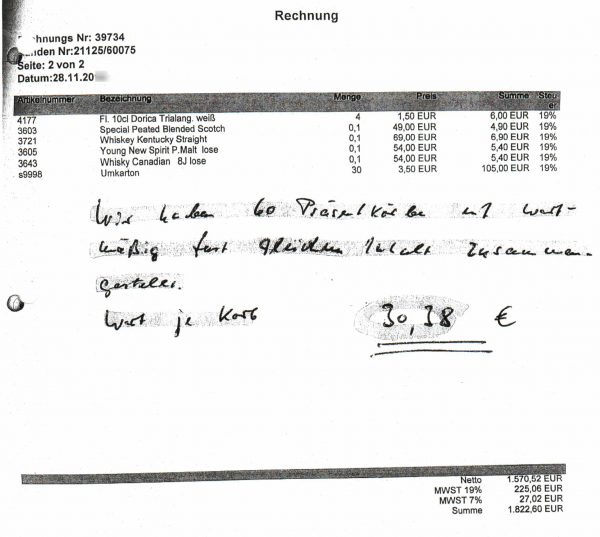

Ein Hausverwalter lässt sich von einer Spirituosen-Firma 60 Präsentpakete erstellen und liefern.. Ware und Verpackung netto 1.570,52 €, inkl. MwSt: 1.822,60 €

Zusatzinfo auf der Rechnung an den Verwalter vom 28.11.: “Wir haben 60 Präsentkörbe im wertmäßig fast gleichem Inhalt zusammengestellt. Wert je Korb: 30,38 €.”

Die Kontrolle ergibt: 1.822,60 / 60 = 30,38 € brutto. Stimmt also.

Der Nettowert je Paket beträgt 1.570,52 / 60 = 26,17 €.

Der Verwalter hat also 60 Körbe für 60 Hausmeister o.ä. bestellt.

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

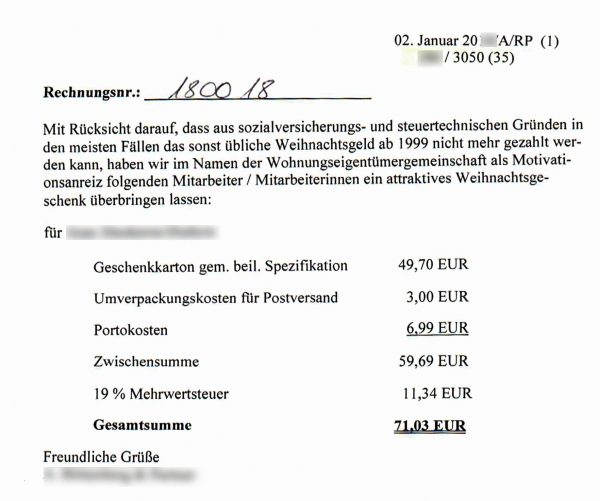

Ein Grund mehr, sich schon die Belege des nächsten Jahres anzusehen – und – bingo! – es gibt eine Rechnung und zwar vom 02. Januar des Folgejahres.

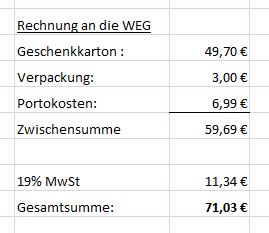

Der Verwalter schreibt einer Rechnung an die WEG, die von ihrem Glück nichts weiß (einen diesbezüglichen Beschluss oder eine Info des Hausverwalters/Beirats gab es nie). Auch diese Rechnung haben die Eigentümer nie gesehen, weil der Verwalter sie praktischerweise an sich selber schreibt. Auffallend die unsinnige Argumentation und die schwulstige Ausdrucksweise, typisch für unseriöse Hausverwalter:

An die WEG Mustergemeinschaft,

c/o Hausverwalter XY

Hausverwalterstr. 10

0000 Hausverwalterstadt

Rechnung-Nr. …. Datum: 02. Januar…….

“Mit Rücksicht darauf, dass aus sozialversicherungs- und steuertechnischen Gründen in den meisten Fällen das sonst übliche Weihnachtsgeld ab 1999 nicht mehr gezahlt werden kann, habe wir im Namen der Wohnungseigentümergemeinschaft als Motivationsanreiz folgenden Mitarbeiter/Mitarbeiterin ein attraktives Weihnachtsgeschenk überbringen lassen: für Herrn …(Name des Hausmeisters)

Freundliche Grüße,

Unterschrift Verwalter

Steuernummer vorhanden,, Kontoverbindung fehlt auf dieser Rechnung. Warum?

Was fällt auf?

Gekauft hat der Hausverwalter die Präsente inkl. Verpackung für 30,38 € brutto.

Weiterberechnet an die Eigentümer wurden diese Präsente für 52,70 € (49,70 € + 3 €).

Differenz: 22,32 €.

x 60 Präsente = 1.339,20 €

Der Verwalter hat nicht nur die Bindung zum bereits überbezahlten “Hausmeister” gestärkt, er hat ganz nebenbei und ohne Leistung – nur durch das Schreiben von Rechnungen – 1.340 € dazuverdient.

Die Eigentümer sind hierüber nicht informiert. Weder vom Verwalter noch vom Verwalter-nahen Beirat.

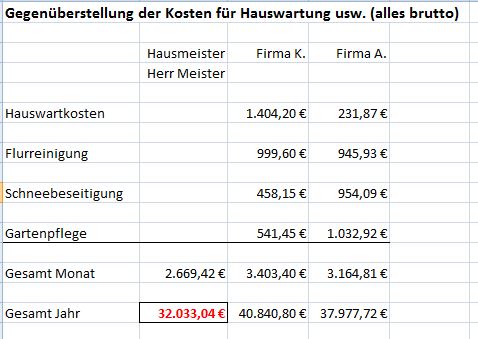

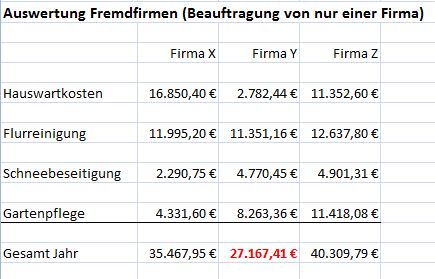

Bezüglich der Beauftragung an externe Firmen präsentierte die Hausverwaltung diese Übersicht, die Gesamtkosten 27.167,41 € ergaben.

Bezüglich der Beauftragung an externe Firmen präsentierte die Hausverwaltung diese Übersicht, die Gesamtkosten 27.167,41 € ergaben.

Zur Erinnerung: der Hauswart verstand sich sehr gut mit der Hausverwaltung.

Zur Erinnerung: der Hauswart verstand sich sehr gut mit der Hausverwaltung.