Praxisfall:

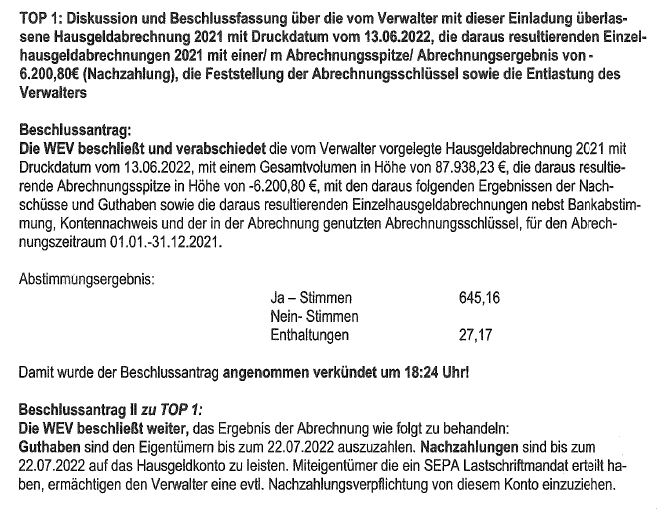

“TOP 1: Diskussion und Beschlußfassung über die vom Verwalter mit der Einladung überlassene Hausgeldabrechnung 2021 mit Druckdatum vom 13.06.2022, die daraus resultierenden Einzelhausgeldabrechnungen 2021 mit einer/m Abrechnungsspitze/Abrechnungsergebnis von 6.200,80 € (Nachzahlung), die Feststellung der Abrechnungsschlüssel sowie die Entlastung des Verwalters.”

“Beschlußantrag:

Die WEG beschließt und verabschiedet die vom Verwalter vorgelegte Hausgeldabrechnung 2021 mit Druckdatum vom 13.06.2022, mit einem Gesamtvolumen in Höhe von 87.938,32 €, die daraus resultierende Abrechnungsspitze in Höhe von -6.200,80 €, mit den daraus folgenden Ergebnissen der Nachschüsse und Guthaben sowie die daraus resultierenden Einzelhausgeldabrechnungen nebst Bankabstimmungen, Kontennachweis und der in der Abrechnung genutzten Abrechnungsschlüssel, für den Abrechnungszeitraum 01.01.-31.12.2021.

Abstimmungsergebnis: JA-Stimmen 645,16 / NEIN-Stimmen 0 / Enthaltungen: 27,27

Damit wurde der Beschlußantrag angenommen und verkündet um 18:24 Uhr.”

Empfehlung:

a) Genaues Lesen ist immer viel wehrt: Verwalter wurde nicht entlastet

Denn zwar wurde die Entlastung wurde zwar im Titel des Tagesordnungspunkts (TOP) bekannt, jedoch erschien NICHT im Beschlusstext. Also nix Entlastung Verwalter!

b) Trickreiches Verbinden von unterschiedlichen TOPS (darunter “Entlastung HV”)

Die Tatsache, daß dieser Verwalter versucht den TOP Jahresabrechnung mit dem TOP Verwalter-Entlastung zu koppeln, ist verwerflich und dieser Verwalter ist auch als unseriös bekannt. Gott-sei-Dank hat es nicht geklappt. Weiterlesen

Weiterlesen