Eine gute Chance in Würde abzutreten bietet sich all denjenigen WEG-Verwaltungsbeiräten, die ihre Tätigkeit bisher eher n i c h t in der Kontrolle des Hausverwalters sahen.

Weiterlesen

Weiterlesen

Archiv der Kategorie: Unregelmässigkeit vom Beirat NICHT gerügt/aufgedeckt

“Augen auf!” – bei der WEG-Beiratswahl

In jeder Wohnungseigentümergemeinschaft werden Vertreter gewählt, die gegenüber der WEG-Hausverwaltung die Interessen der Eigentümer vertreten sollen. Gleichzeitig sollen sie die Verwaltung kontrollieren und so möglichen Schaden von der Gemeinschaft frühzeitig abwenden.

Verwaltungsbeiräte, die auf Anerkennung aus, unkritisch und konfliktscheu sind – sind denkbar ungeeignet. Wenn zudem grundlegendes Wissen zum Thema Hausverwaltung und Prüfung der Abrechnung fehlt, dass sieht das nicht gut aus.

Verwaltungsbeiräte, die auf Anerkennung aus, unkritisch und konfliktscheu sind – sind denkbar ungeeignet. Wenn zudem grundlegendes Wissen zum Thema Hausverwaltung und Prüfung der Abrechnung fehlt, dass sieht das nicht gut aus.

Weiterlesen

Eigentümergemeinschaften in Sachen Wirtschaftlichkeit auf Steinzeit-Niveau!

Jede Dönerbude ist betriebswirtschaftlich besser aufgestellt – Grund sind Nachlässigkeit, Korruption und Gruppendruck

Wohnungseigentümer mögen im Privatbereich sorgfältig und abwägende mit Ausgaben umgehen – sobald es die Eigentümergemeinschaft betrifft scheinen normale Verhaltens. und Denkweisen außer Kraft gesetzt, Prioritäten verändert, wirtschaftliche Aspekte völlig ignoriert und Grundzüge betriebswirtschaftliche Abläufe bleiben unbeachtet.

Oder: in der Gemeinschaft hört das Denken auf.

Weiterlesen

Hausverwalter vertuscht fehlende Hausgeldzahlungen

Wissen Sie, wie hoch die Forderungen Ihrer Eigentümergemeinschaft sind?

Wissen Sie, wieviel Hausgeld wie lange schon nicht mehr gezahlt wurde?

Wissen Sie, welche Nachzahlungen aus der Jahresabrechnung n i c h t geleistet wurden?

Praxisbeispiel:

Praxisbeispiel:

Besser weniger Hausgeld als gar keines, das dachte sich wohl der Verwalter einer mittelgroßen Eigentümergemeinschaft. Ein ausländischer Miteigentümer hatte dem Verwalter zuvor zu verstehen gegeben, dass er nur 11 x im Jahr Hausgeld zahlen werde. Dies müsse reichen.

Das Prekäre: die Miteigentümer wurden vom Verwalter hierüber nie informiert:

– weder über die offene Weigerung des Miteigentümers das fällige Hausgeld zu zahlen

– noch über die so auflaufenden Außenstände.

Vertuscht werden konnte dies jahrelang weil weder Beirat noch übrige Miteigentümer die Abrechnung und die Zahlungseingänge richtig prüften.

Außenstände werden auch im “Vermögensstatus” bekanntgegeben.

Selbst wenn die Abrechnungsunterlagen nur “überflogen” werden – sollten Außenstände im Vermögensstatus ausgewiesen und erkennbar sein.

Im Gegensatz zu jedem Kleinstunternehmer, der genau weiss, welche Forderungen er hat, haben Eigentümergemeinschaft oft nicht die geringste Ahnung.

Der Grund: die Erstellung so wichtigen Vermögensstatuses ist keine Pflicht!

Dieser Ausweis kann vom Verwalter gesetzlich nicht verlangt werden.

Und so lange die Eigentümer dem WEG-Hausverwalter und dem Verwaltungsbeirat “blind” glauben und sich nicht selbst engagieren – durch Nachfragen, Prüfungen, Belegeinsicht – solange werden ihnen ggf. wichtige Informationen vorenthalten.

Empfehlung:

Der aktuelle Vermögensstatus ist eines der wichtigsten Dokumente einer Eigentümergemeinschaft. Er sollte jeder Jahresabrechnung beigefügt und verständlich dargestellt sein.

WEG-Bankkonto mit Selbstbedienungsfunktion?

Schreibe eine Antwort

Manche Leistungen erbringt ein WEG-Hausverwalter für einzelne Miteigentümer / Sondereigentümer. So z.B. Kopien der Teilungserklärung, usw…

Dieses sind privatrechtliche Leistungen des Verwalters, die nichts mit der Eigentümergemeinschaft als ganzes zu tun haben. Die vom Verwalter berechneten Leistungen sind den einzelnen Miteigentümer privat in Rechnung zu stellen.

Dies sieht ein WEG-Hausverwalter anders. Er bucht die entsprechenden Beträge einfach vom WEG-Konto ab. In der Bankabstimmung lassen sich Abbuchungen finden, die in der Gesamtabrechnung nicht zu finden sind und deshalb auch den einzelnen Miteigentümern (im Rahmen der Einzelabrechnung) nicht berechnet wurden.

Im einzelnen sind dies:

Mahnkosten der Hausverwaltung für Miteigentümer S – 35,70 €

(Mahnkosten gehen zu Lasten des Gemahnten)

Rg der Hausverwaltung für Miteigentümer C für Photokopien — 44,03 €

Rg der Hausverwaltung für Miteigentümer N für Kopien der Teilungserklärung – 75,57 €

Man hätte vermuten können, dass diese Beträge den Sondereigentümern im Rahmen der Jahresabrechnung speziell in Rechnung gestellt werden, z. B. unter der Position “Sonderkosten einzelner Eigentümer”. Der Betrag würde dann vom Guthaben in Abzug gebracht oder auf die Nachzahlung aufgeschlagen werden.

Aber auch in der Jahresabrechnung tauchten diese Beträge nicht auf.

Der Verwalter findet es prima so. Ebenso seine verwalternahen Beirat, die ihn in allem unterstützen und auch hier keinen Grund zur Beanstandung sehen.

Verwalter-Sonderhonorar für angebliche Leistung (“Koordination” Rauchmelder)

Wann darf ein WEG-Verwalter Sonderhonorar berechnen?

Die meisten Aufgabe einer Hausverwaltung sind mit dem Verwaltervertrag abgegolten.

Nur für einige wenige Aufgaben, darf der Verwalter Sonderhonorar-Rechnungen erstellen.

Und auch nur, wenn es sich um eine besondere Leistung handelt oder eine Erstattung (z.B. Portokosten), die im Verwaltervertrag festgehalten ist – und die Rechnung vom Betrag her angemessen und nicht überhöht ist.

Praxisfall:

Der WEG-Verwalter ist bekannt dafür, jährlich zahlreiche Rechnungen über Sonderhonorar zu stellen. Die Rechnungen schreibt er an die WEG mit Anschrift c/o Hausverwaltung X.

Die Eigentümer erfahren von dieser Rechnung nur wenn sie den Ordner mit den Rechnungsbelegen sorgfältig durchsehen. Diese Aufgabe obliegt dem Beirat, der der Eigentümergemeinschaft über die Richtigkeit der Abrechnung Auskunft gibt.

Im Fall dieser Hausverwaltung besteht ein sehr gutes Verhältnis zum Beirat – alle Rechnungen der Verwaltung werden anstandslos akzeptiert und die übrigen Eigentümer über Ungereimtheiten nicht informiert.

So auch diese völlig überzogene Rechnung der Hausverwaltung, die die allgemeine Pflicht zur Anbringung von Rauchmeldern als Anlaß für eine Sonderrechnung nahm.

Eine Leistung wurde nicht erbracht. Lediglich die Beauftragung der Fa. Objektus mit der Installation der Rauchmelder. Diese Beauftragung einer Dienstleistungsfirma gehört aber zum Aufgabenbereich eines Hausverwalters, der mit dem Grundhonorar abgedeckt ist.

Dies weiß die Hausverwaltung sehr wohl und ließ sich zur leichteren Durchsetzung ihrer Forderung von den unwissenden Miteigentümern in der vorangegangenen Eigentümerversammlung einen Beschuss über diese “Zusatzleistung” absegnen.

Daraufhin wurde untenstehende Sonderhonorar-Rechnung mit blumigem Text erstellt und der Betrag vom WEG-Konto abgebucht:

RECHNUNG NR ….

Für den außerhalb der üblichen Verwaltungstätigkeit liegenden Mehraufwand in Bezugnahme auf die Abwicklung und Koordination der Rauchwarnmelder Im Kalenderjahr 20… erlauben wir uns, Ihnen gemäß Beschluß der Eigentümerversammlung folgende Kosten in Rechnung zu stellen:

25 Wohneinheiten à 10 € – 250 €

zzgl. MwSt. 19 % – 47,50 €

Gesamtbetrag: 297,50 €

Es handelt sich um eine Rechnung ohne erbrachte Zusatzleistung.

Die Leistung des Verwalters besteht lediglich darin, die Rechnung geschrieben zu haben.

Buchhalterische Behandlung der Rg. über Sonderhonorar “Koordination Rauchmelder”:

a) Fehlerhafte Verbuchung

Buchhalterisch gefordert wird der separate Ausweis von Sonderhonorar des Verwalters.

Dies wurde hier nicht beachtet. Nicht ohne Grund, denn dann würde diese nicht berechtigte Rechnung schneller auffallen.

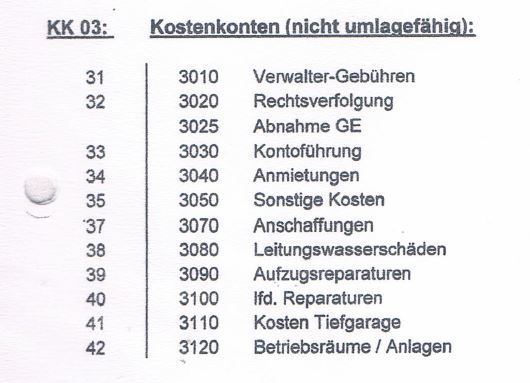

Also wurde diese Rechnung unter der Kontenposition “Laufende Reparaturen der Wohnungen” verbucht entnommen.

b) Fehlerhafte Anzahl Wohneinheiten

Die Anzahl der Wohneinheiten ist 25. Die Anzahl der Wohnungen nur 24. Als eine separate Einheit wird der Garagenhof behandelt.

Es ist somit unkorrekt Sonderhonorar für “25 Wohneinheiten” (s.o.) zu berechnen, denn in den Garagen wurde bisher kein Raumelder angebracht.

Die Zusatzkosten der Wohneinheit “Garagenhof” wurden zudem unkorrekterweise den “Wohnungen” in Rechnung gestellt.

c) Fehlender Ausweis als “Sonderhonorar” der Verwaltung

In der Jahresabrechnung muss Sonderhonorar als Sonderhonorar erkenntlich sein und ist unter dieser separaten Position auszuweisen. Obwohl die Position “Zusatzkosten Hausverwaltung” für das Sonderhonorar kürzlich eingerichtet wurde, zog der Verwalter vor, diese Rechnung unter dem “Kto 3100 Laufende Reparaturen Wohnungen” zu verbuchen.

Nachtrag:

An Selbstbewußtsein fehlt es diesem Verwalter nicht und so stellt er sich auf seiner Internetseite wie folgt dar:

“Die Hausverwaltung X ist Mitglied im BFW, dem Bundesfachverband für Wohnungs- und Immobilienverwalter. Dieses Gütesiegel garantiert Ihnen professionelle Dienstleistungen und ständige Fort- und Weiterbildung der Mitarbeiter unseres Unternehmens.”

Den anderen großen Verwalterverband, in dem er seit Jahren Mitglied war, erwähnt er nicht mehr auf seiner Webseite. Nach wiederholten Beschwerden über diesen Verwalter hat man ihm ggf. den Austritt nahegelegt.

Geschenke des Verwalters an Hausmeister – ohne Wissen aber auf Kosten der WEG

Ein Verwalter hat gerne alles im Blick. Nur kann er nicht immer überall vor Ort sein. Hilfreich sind da “Hausmeister”, auch wenn die einzige Tätigkeit darin besteht, zweimal wöchentlich die Mülltonnen an den Straßenrand zu stellen.

Wenn sie fest angestellt sind, kann es sein, dass dieser Personen überbezahlt sind. Sinnvoll ist deshalb ein externer Hausmeisterdienst, der flexibler kündbar ist.

Besonders wenig seriöse Hausverwalter legen Wert auf ein besonders gutes Verhältnis zum “Hausmeister”. Auch wenn seine Leistung bereits überbezahlt ist…. zu Weihnachten möchte sich der Verwalter festlich-dankbar für die gute Zusammenarbeit zeigen und lässt Geschenk-Korbe und Präsente (Weine, Schokoladen usw.) durch eine externe zusammenstellen und ausliefern.

Die Geschenke lässt der Hausverwalter dem Hausmeister zukommen….. die Kosten hierfür tragen die Miteigentümer.

Es fällt auf:

– Die Eigentümer werden in der Regel über ihre großzügigen Gesten/Geschenke n i c h t informiert.

– die Beiräte, die diese Rechnungen im Rahmen der Belegprüfung sehen sollte, ignorieren sie oder schweigen gegenüber den übrigen Miteigentümern.

– bestellt werden die Geschenke im November, ausgeliefert an den Hausmeister im Dezember

– die Weiterbelastung dieser Kosten – die zudem die die Eigentümergemeinschaft trägt und nicht der Verwalter – erfolgt gerne im nächsten Jahr.

Warum? Wären nicht Zeit genug vorhanden, die Berechnung im Auslieferungsjahr erfolgen zu lasen?

Natürlich. Aber wie so oft, wo es nicht auffallen soll, werden Dienstleistung und Rechnung/Bezahlung jährlich getrennt.

Der Grund: ein Prüfung soll erschwert werden und der Zusammenhang vertuscht.

Praxisfall:

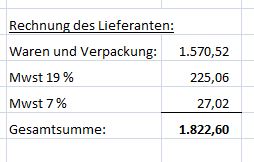

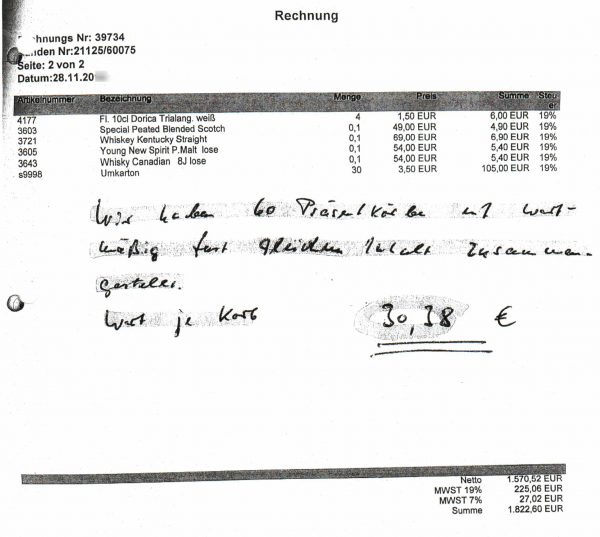

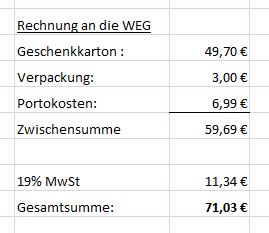

Ein Hausverwalter lässt sich von einer Spirituosen-Firma 60 Präsentpakete erstellen und liefern.. Ware und Verpackung netto 1.570,52 €, inkl. MwSt: 1.822,60 €

Zusatzinfo auf der Rechnung an den Verwalter vom 28.11.: “Wir haben 60 Präsentkörbe im wertmäßig fast gleichem Inhalt zusammengestellt. Wert je Korb: 30,38 €.”

Die Kontrolle ergibt: 1.822,60 / 60 = 30,38 € brutto. Stimmt also.

Der Nettowert je Paket beträgt 1.570,52 / 60 = 26,17 €.

Der Verwalter hat also 60 Körbe für 60 Hausmeister o.ä. bestellt.

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

Obwohl zwischen Erhalt der Rechnung (28.11.) und dem Jahresende (31.12) noch genug Zeit wäre, die Rechnung für die finanzielle Weiterbelastung an die Eigentümer zu erstellen…. befindet sich keine diesbezügliche Rechnung in den Abrechnungsunterlagen.

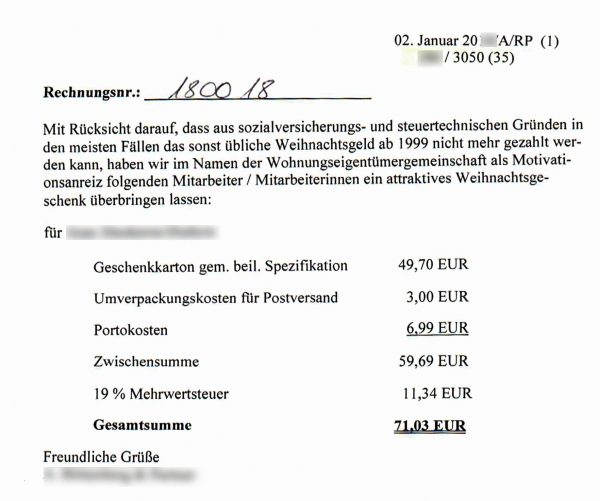

Ein Grund mehr, sich schon die Belege des nächsten Jahres anzusehen – und – bingo! – es gibt eine Rechnung und zwar vom 02. Januar des Folgejahres.

Der Verwalter schreibt einer Rechnung an die WEG, die von ihrem Glück nichts weiß (einen diesbezüglichen Beschluss oder eine Info des Hausverwalters/Beirats gab es nie). Auch diese Rechnung haben die Eigentümer nie gesehen, weil der Verwalter sie praktischerweise an sich selber schreibt. Auffallend die unsinnige Argumentation und die schwulstige Ausdrucksweise, typisch für unseriöse Hausverwalter:

An die WEG Mustergemeinschaft,

c/o Hausverwalter XY

Hausverwalterstr. 10

0000 Hausverwalterstadt

Rechnung-Nr. …. Datum: 02. Januar…….

“Mit Rücksicht darauf, dass aus sozialversicherungs- und steuertechnischen Gründen in den meisten Fällen das sonst übliche Weihnachtsgeld ab 1999 nicht mehr gezahlt werden kann, habe wir im Namen der Wohnungseigentümergemeinschaft als Motivationsanreiz folgenden Mitarbeiter/Mitarbeiterin ein attraktives Weihnachtsgeschenk überbringen lassen: für Herrn …(Name des Hausmeisters)

Freundliche Grüße,

Unterschrift Verwalter

Steuernummer vorhanden,, Kontoverbindung fehlt auf dieser Rechnung. Warum?

Was fällt auf?

Gekauft hat der Hausverwalter die Präsente inkl. Verpackung für 30,38 € brutto.

Weiterberechnet an die Eigentümer wurden diese Präsente für 52,70 € (49,70 € + 3 €).

Differenz: 22,32 €.

x 60 Präsente = 1.339,20 €

Der Verwalter hat nicht nur die Bindung zum bereits überbezahlten “Hausmeister” gestärkt, er hat ganz nebenbei und ohne Leistung – nur durch das Schreiben von Rechnungen – 1.340 € dazuverdient.

Die Eigentümer sind hierüber nicht informiert. Weder vom Verwalter noch vom Verwalter-nahen Beirat.

Vom Verwalter akzeptiert: überteuerte Handwerker-Rechnungen mit Pauschalpositionen

Von Handwerkern erstellte Pauschalrechnungen sind weder vergleichbar noch nachvollziehbar und oft maßlos überteuert.

Ein Handwerker, der diese Art von Rechnung einer Wohnungseigentümergemeinschaft gegenüber ausstellt, will “Kasse machen”. Dies geht nur in Abstimmung mit einem unseriösen Hausverwalter, denn ein seriöser würde sich gegen diese Art Rechnung wehren.

Und wenn der Handwerker sehr gut verdient – ist das Wohl des unseriösen Hausverwalters auch nicht weit entfernt. All dies geht zu finanziellen Lasten der Eigentümergemeinschaft.

Denn die Gemeinschaft wird bei einem verwaltertreuen Beirat über diese Art der Unregelmäßigkeit nicht informiert. Warum auch? Wo ein “Happen” für den Verwalter abfällt ist auch ein “Happen” für den Beirat möglich.

Beispiel für ein Rechnung mit Pauschalpositionen:

In diesem Fall muss angenommen werden, dass der “Schimmel” in der Wohnung durch einen Haar-Riß im oberliegenden Balkon verursacht wurde, verbunden mit wochenlang stehendem Wasser, da der Ablauf über längere Zeit unzufriedenstellend war.

Kurioserweise werden die Malerarbeiten von der gleichen Firma ausgeführt, die zuvor den oberliegenden Balkon bearbeitet hatten. Es ist selbstredend, dass die Ursache für die Feuchtigkeit in der unterliegenden Wohnung “natürlich nicht” in einem Fehler in der Bearbeitung des oberliegenden Balkons zu finden ist.

Der Architekt, mit dem die Balkonsanierung zuvor stattgefunden hatte, hatte diese Handwerkerfirma finanziell “kurz gehalten”, so dass auf ihren Rechnungen manche Positionen nicht bezahlt und gestrichen wurden.

Nun werden sie von der Hausverwaltung beauftragt ihren eigenen Schaden zu reparieren und haben dazu die Möglichkeit, dies ohne begleitenden Architekt zu tun, dem die Unverhältnismäßigkeit dieser Rechnung sicher aufgefallen wäre.

Also eine Möglichkeit, ausgefallenen Gewinn einzuholen.

Denn Verwalter und Beirat prüfen nicht auf Sinn und Sinnhaftigkeit der Rechnung.

Die Handwerkskammer teilte auf Nachfrage mit, dass ein Handwerker diese Art Pauschal-Rechnung nur erstellen darf, wenn er die Zustimmung des Auftraggebers (Verwalters) hat bzw. zuvor ein entsprechendes “Pauschal-Angebot” eingereicht hatte, das akzeptiert wurde.

Ein Verwalter ist verpflichtet wirtschaftlich zu handeln.

Dies ist hier eindeutig n i c h t der Fall, sondern das Gegenteil.

Der Verwalter hat in mehrfacher Weise unwirtschaftlich und entgegen den Interessen der Eigentümer gehandelt.

Wir fassen zusammen:

die Handwerksfirma behebt ihren eigenen Schaden und berechnet diese Arbeiten

die Handwerksfirma reicht ein Pauschal-Angebot ein bzw. der Hausverwalter akzeptiert eine nicht nachprüfbare, nicht vergleichbare Rechnung aus Pauschalpositionen

ein Vergleichs-Angebot von einem anderen Handwerker holte der Verwalter nicht ein

die vorherigen Rechnungen für die Balkonsanierung dieser Handwerkerfirma waren zuvor vom Architekten gekürzt worden

die Summe der Pauschalrechnung von über 4000 € scheinen deutlich zu hoch

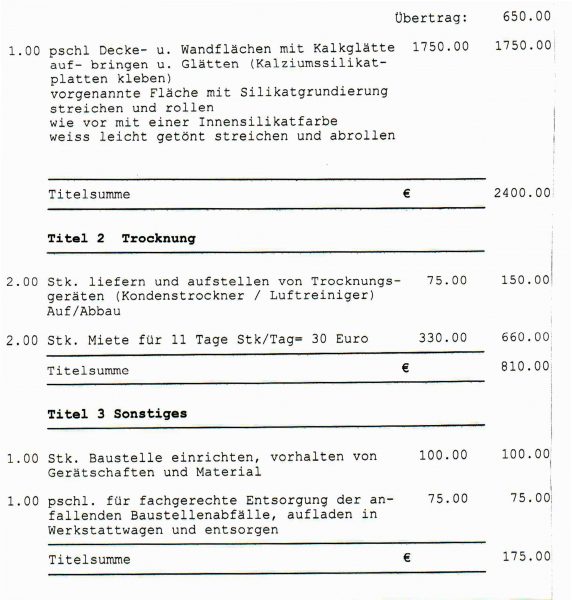

Die Positionen der Rechnung, die nur aus Pauschalpositionen besteht:

1,00 pschl. Abdecken und Abkleben …150,00 €

1,00 pschl. Staubwand erstgellen und Entfernen … 350,00 €

1,00 pschl. Reinigen der befallenen Schadstellen … 50,00 €

1,00 pschl. Tapete entfernen … 100,00 €

1,00 pschl. Decke- und Wandflächen mit Kalkglätte …1.750,00 €

aufbringen und Glätten (Kalziumsilikatplatten kleben)

vorgenannten Fläche mit Silikatgrundierung streichen und rollen,

wie vor mit einer Innensilikatfarbe, weiss leicht getönt streichen und rollen.

2,00 Trocknungsgerät aufstellen à 75 € … 150,00 €

2,00 Miete für 11 Tage à 30,00 € … 660,00 €

1,00 Stk Baustelle einrichten … 100,00 €

1,00 Stk fachgerechte Entsorgung … 75,00 €

Summe 3.385,00 € + MwSt. 643,15 € = 4.028,15 €

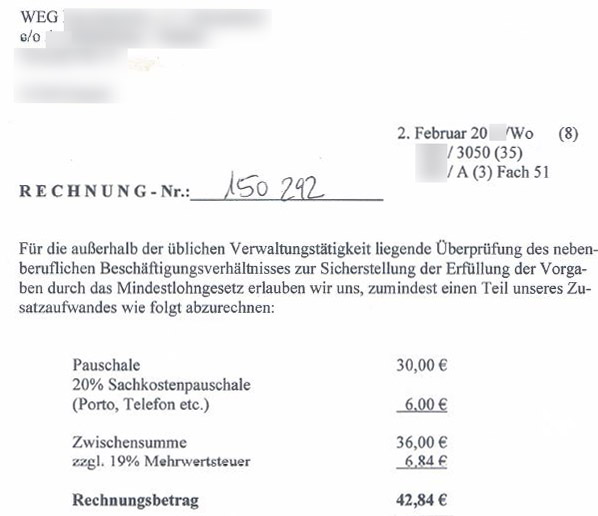

Sonderhonorar für Prüfungen zum Mindestlohngesetz

“Für die außerhalb der üblichen Verwaltungstätigkeit liegende Überprüfung des nebenberuflichen Beschäftigungsverhältnisses zur Sicherstellung der Erfüllung der Vorgaben durch das Mindestlohngesetz erlauben wir uns, zumindest einen Teil unseres Zusatzaufwandes wie folgt abzurechnen:

Pauschale 30 € + 20 % Sachkostenpauschale (Porto, Telefon.. ) 6 €

= 36 €+ MwSt. 6,84 € = Rechnungsbetrag 42,84 € “

Verbucht werden diese Kosten auf das Konto 3050 “Sonstige Kosten”.

Fazit:

Die Prüfung ist wahrscheinlich unnötig und wäre -wenn den nötig – mit dem normalen Verwalterhonorar abgegolten.

Die Kontierung auf die “Sonstigen Kosten” entspricht NICHT den gesetzlichen Erfordernissen, die einen separaten Ausweis auf einem Konto “Sonderhonorar Hausverwaltung” erfordert. Damit die Eigentümer diese Kosten deutlich zur Kenntnis nehmen. Dies war hier nicht gegeben.

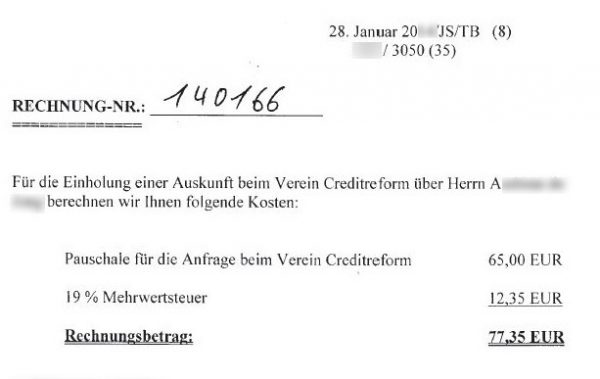

Sonderhonorar für Auskunft Creditreform eines langjährigen Miteigentümers

Der WEG-Hausverwalter kann nur sehr wenigen, klar definierten Fällen die Zustimmung des Verwalters zum Verkauf einer Wohnung verweigern.

Dies z. B., wenn eine große Zahlung (z.B. Sonderumlage) für den künftigen Eigentümer ansteht und es offensichtlich ist, dass er nicht über ausreichende finanziellen Mittel verfügt.

Nur in diesem speziellen Fall, wenn bereits wenn bereits Zweifel zu der finanziellen Situation des Käufer vorhanden sind, ist eine Überprüfung der Bonität sinnvoll. Diese Konstellation ist äußerst selten.

Warum also berechnet der Verwalter Kosten für eine angeblich eingeholte Auskunft zur Bonität eines neuen Eigentümers? “Angeblich” -weil seiner Sonderhonorar-Rechnung keinerlei Anlage beigefügt ist, aus der die Eigentümergemeinschaft die Bonität des Neueigentümers entnehmen kann.

Kritik:

– die Einholung einer Bonitätsauskunft bei der Creditreform ist unnötig, da der Verwalter seine Zustimmung bis auf seltene Einzelfälle nicht verweigern kann

– die Kosten von 65 € netto ist nicht nachvollziehbar, die wirklichen Kosten werden auf ca. 10 € geschätzt

– ob eine Bonitätsauskunft wirklich eingeholt wurde ist unklar, da sie der Rechnung nicht beigefügt und auch sonst dem Nutznießer – der Eigentümergemeinschaft – nicht zur Verfügung gestellt wurde

– in diesem Fall war der Käufer der Wohnung ein langjähriger Miteigentümer der WEG.

Umso unsinniger die Initiative des Verwalters, eine Bonitätsauskunft für diesen einzuholen

– buchhalterisch verbucht wurden diesen Kosten einmal wieder und unkorrekterweise auf das Konto “3050 Sonstige Kosten“, anstatt auf das Konto “Sonderhonorar der Verwaltung”.

“Für die Einholung einer Auskunft beim Verein Creditreform über Herrn A… berechnen wir Ihnen folgende Kosten:

Pauschale für die Anfrage beim Verein Creditreform: 65,00 € + MwSt. 12,65 €

= Rechnungsbetrag 77,35 €