Als WEG-Verwalter sind diese Dienstleister verpflichtet, alle Aussenstände der Gemeinschaft nachzuhalten, anzumahnen und ggf. gerichtlich einzuklagen.

Nicht so dieser “TüV-zertifizierte” WEG-Verwalter. Beim Einfordern von Aussenstände nimmt man es, wie viele anderen Verwalter, nicht so genau.

Grund ist die Tatsache, dass ein Verwalter in der Regel schalten und walten kann wie er möchte: die Eigentümer haben oft nicht ansatzweise Kenntnisse, das WEG-Recht, die Buchhaltung oder Technik (Sanierungen) betreffend. Dito der Beirat, der oft “Schein” mit “Sein” verwechselt, seine eigenen Interessen im Vordergrund sieht – oder, seltener, sich ehrlich bemüht, mit den Anforderungen aber völlig überfordert ist.

So ist es nicht überraschend, dass es vorkommen kann, dass Aussenstände von Verwalter-nahen oder Beirats-nahen Miteigentümern n i c h t angemahnt werden.

Warum auch? Merkt ja doch niemand.

So gerieten auch in diesem Fall, 2 Aussenstände in Höhe von 1.221,53 € und 1.451.80 € absichtlich in Vergessenheit.

Von einer Absicht bzw. einem Vorsatz kann deshalb ausgegangen werden, das diese Forderungen n i c h t im Vermögensstatus der WEG als offenen Forderungen aufgeführt wurden.

Und dies schon seit Jahren. Genau genommen, seit Mitte 2013, dem Zeitpunkt an dem diese Summen fällig wurden.

Ihren Ursprung haben diese Forderungen nicht in ausstehendem Hausgeld – sondern in einer vorschnellen Überweisung von “Erstattungsgeldern” der Hausverwaltung.

Die Eigentümergemeinschaft war – laut Protokoll (!) – dem Tagesordnungspunkt des Verwalters gefolgt und hatte angeblich eine “Erstattung für Neufenster” an zwei neu hinzugekommen Miteigentümer zugestimmt. Was die WEG in der Versammlung wirklich beschloss kann heute nicht mehr in Erfahrung gebracht werden, denn handelt sich um diejenige Verwaltung, die regelmässig mit ausgesprochen phantasievollen und wirklichkeitsfremden Protokolltexten überrascht. Fakt ist aber, dass die Erstattung als Beschluss im Protokoll festgehalten wurde.

Das dieser Unsinnsbeschluss daraufhin bei Gericht erfolgreich angefochten wurde – war der Beschluss hinfällig und wurde aufgehoben.

Im Grunde war nun alles so, als hätte es diesen Beschluss zur Erstattung für Neufenster nicht gegeben.

Wenn nicht…. die Hausverwaltung 2 Tage nach der Versammlung vorschnell diese Beträge an die beiden Neu-Miteigentümer ausgezahlt hätte…..

Was ausgezahlt wurde, musste nun wieder zurück in die Kasser der Gemeinschaft.

Denkt man sich.

Der Verwalter dagegen blieb untätig. In solchen Fällen ist man versucht, ein “persönliches Verhältnis” zu den beiden neuen Miteigentümern zu unterstellen – oder wirtschaftliche Verflechtungen (“Hausverwaltung erhält Vermittlungsprovision vom Käufer, dafür sorgt sie dafür, dass die Kosten der vom Käufer gewünschten Neufenster von der WEG bezahlt werden…”) zu vermuten.

Von den beiden sich bemühenden, aber nicht fachkundigen und überforderten Beiräten ist einer bereits schwer erkrankt und verstirbt 2015.

So verblieben lediglich 2 Kenntnisträger in der WEG: der übrig gebliebene Beirat – und der Beschlussanfechter von 2013.

Nach Erhalt der Abrechnung 2015 und des Vermögensstatus zum 31.12.2015 ist es offensichtlich, dass diese beiden Aussenstände n i c h t aus Forderung ausgewiesen werden.

Der Vermögensstatus ist somit falsch. Die Position “Forderungen” um den Betrag der beiden Fensterstattungen erhöht werden.

Gleichzeitig wird festgestellt, dass diese Forderung zum 31.12.2016 verjährt.

Der Verwalter wird nun vom verbleibenden Beirat und vom Beschlussanfechter aus 2013 ausdrücklich aufgefordert, endlich tätig zu werden.

In der Tat, im Juli 2016 schreibt er die beiden Miteigentümerparteien erstmalig (!!!) an:

“Sehr geehrter Frau…,

sehr geehrter Herrr…,

am 02.10.2013 wurde Ihnen gem. Beschluss zu TOP 2 der Eigentümerversammlung vom 30.09.2013 für den Fensteraustausch € 1.221,53 erstattet.

Dieser Beschluss ist erfolgreich angefochten worden. Wie bereits telefonisch besprochen, wird der Betrag daher zurückgefordert.

Wir möchten Sie daher bitten, im rechtlichen Sinne auffordern, den Betrag von € 1.221,53 auf das nachfolgend aufgeführte Konto auszugleichen:………”

Empfohlene Maßnahmen:

Lesen Sie die Protkolle aufmerksam. Machen Sie sich Notizen und haken Sie bei der Verwaltung nach.

Machen Sie sich mit der Darstellung des Vermögensstatus vertraut.

Verwalter, die keinen Vermögensstatus aushändigen und Ihnen antworten, den bräuchten Sie doch nicht, … sofort a l l e Belege prüfen.

Und einen neuen Verwalter suchen.

Kein Angebot im Portal Casavi oder sonst irgendwo.

Kein Angebot im Portal Casavi oder sonst irgendwo.

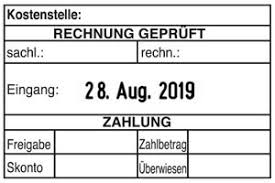

Auszufüllen sind: Kostenstelle, sachliche und rechnerische Prüfung. Eingangsdatum. Zahlung: Dokumentation von Freigabe, Skonto, Zahlbetrag, Überweisungsbetrag.

Auszufüllen sind: Kostenstelle, sachliche und rechnerische Prüfung. Eingangsdatum. Zahlung: Dokumentation von Freigabe, Skonto, Zahlbetrag, Überweisungsbetrag. Auszufüllen sind: Kostenstellen, Projekt-Nr., sachliche / rechnerische Prüfung. Gebucht, angewiesen, Buchung, Beleg-Nr., Anmerkungen

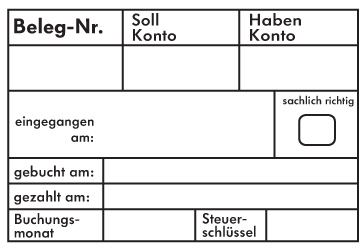

Auszufüllen sind: Kostenstellen, Projekt-Nr., sachliche / rechnerische Prüfung. Gebucht, angewiesen, Buchung, Beleg-Nr., Anmerkungen Auszufüllen sind: Beleg-Nr., Soll-Konto, Haben-Konto, eingegangen am, Prüfung ob sachlich richtig, gebucht am, gezahlt am, Buchungsmonat, Steuerschlüssel

Auszufüllen sind: Beleg-Nr., Soll-Konto, Haben-Konto, eingegangen am, Prüfung ob sachlich richtig, gebucht am, gezahlt am, Buchungsmonat, Steuerschlüssel Keine Dokumentation wer die Rechnung sachlich und rechnerisch geprüft hat und wann sie von wem zur Zahlung freigegeben wurde, über welches Bankkonto die Zahlung erfolgte, kein Zahlungsausgangsdatum.

Keine Dokumentation wer die Rechnung sachlich und rechnerisch geprüft hat und wann sie von wem zur Zahlung freigegeben wurde, über welches Bankkonto die Zahlung erfolgte, kein Zahlungsausgangsdatum.