Wann darf ein WEG-Verwalter Sonderhonorar berechnen?

Die meisten Aufgabe einer Hausverwaltung sind mit dem Verwaltervertrag abgegolten.

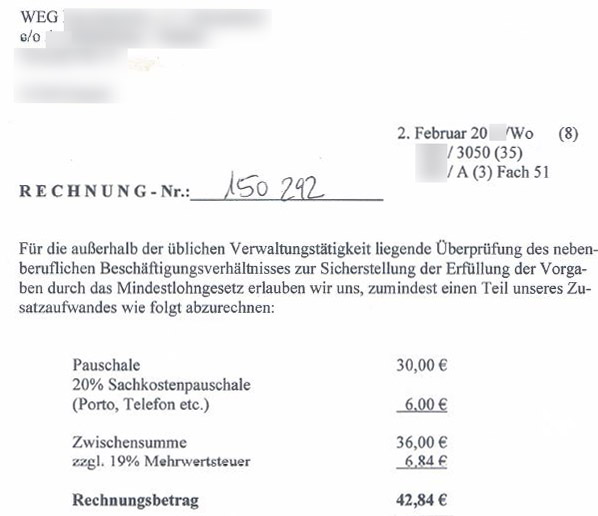

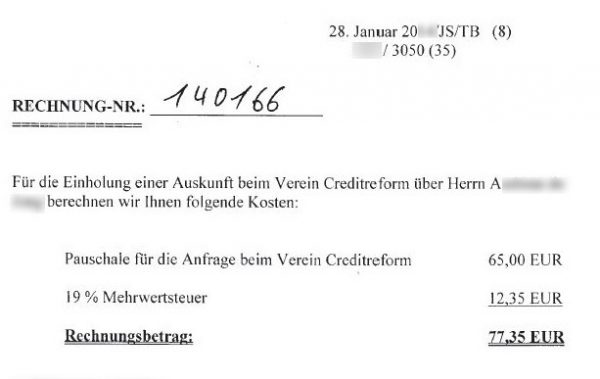

Nur für einige wenige Aufgaben, darf der Verwalter Sonderhonorar-Rechnungen erstellen.

Und auch nur, wenn es sich um eine besondere Leistung handelt oder eine Erstattung (z.B. Portokosten), die im Verwaltervertrag festgehalten ist – und die Rechnung vom Betrag her angemessen und nicht überhöht ist.

Praxisfall:

Der WEG-Verwalter ist bekannt dafür, jährlich zahlreiche Rechnungen über Sonderhonorar zu stellen. Die Rechnungen schreibt er an die WEG mit Anschrift c/o Hausverwaltung X.

Die Eigentümer erfahren von dieser Rechnung nur wenn sie den Ordner mit den Rechnungsbelegen sorgfältig durchsehen. Diese Aufgabe obliegt dem Beirat, der der Eigentümergemeinschaft über die Richtigkeit der Abrechnung Auskunft gibt.

Im Fall dieser Hausverwaltung besteht ein sehr gutes Verhältnis zum Beirat – alle Rechnungen der Verwaltung werden anstandslos akzeptiert und die übrigen Eigentümer über Ungereimtheiten nicht informiert.

So auch diese völlig überzogene Rechnung der Hausverwaltung, die die allgemeine Pflicht zur Anbringung von Rauchmeldern als Anlaß für eine Sonderrechnung nahm.

Eine Leistung wurde nicht erbracht. Lediglich die Beauftragung der Fa. Objektus mit der Installation der Rauchmelder. Diese Beauftragung einer Dienstleistungsfirma gehört aber zum Aufgabenbereich eines Hausverwalters, der mit dem Grundhonorar abgedeckt ist.

Dies weiß die Hausverwaltung sehr wohl und ließ sich zur leichteren Durchsetzung ihrer Forderung von den unwissenden Miteigentümern in der vorangegangenen Eigentümerversammlung einen Beschuss über diese “Zusatzleistung” absegnen.

Daraufhin wurde untenstehende Sonderhonorar-Rechnung mit blumigem Text erstellt und der Betrag vom WEG-Konto abgebucht:

RECHNUNG NR ….

Für den außerhalb der üblichen Verwaltungstätigkeit liegenden Mehraufwand in Bezugnahme auf die Abwicklung und Koordination der Rauchwarnmelder Im Kalenderjahr 20… erlauben wir uns, Ihnen gemäß Beschluß der Eigentümerversammlung folgende Kosten in Rechnung zu stellen:

25 Wohneinheiten à 10 € – 250 €

zzgl. MwSt. 19 % – 47,50 €

Gesamtbetrag: 297,50 €

Es handelt sich um eine Rechnung ohne erbrachte Zusatzleistung.

Die Leistung des Verwalters besteht lediglich darin, die Rechnung geschrieben zu haben.

Buchhalterische Behandlung der Rg. über Sonderhonorar “Koordination Rauchmelder”:

a) Fehlerhafte Verbuchung

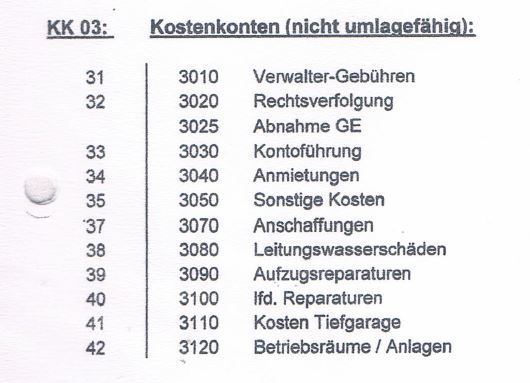

Buchhalterisch gefordert wird der separate Ausweis von Sonderhonorar des Verwalters.

Dies wurde hier nicht beachtet. Nicht ohne Grund, denn dann würde diese nicht berechtigte Rechnung schneller auffallen.

Also wurde diese Rechnung unter der Kontenposition “Laufende Reparaturen der Wohnungen” verbucht entnommen.

b) Fehlerhafte Anzahl Wohneinheiten

Die Anzahl der Wohneinheiten ist 25. Die Anzahl der Wohnungen nur 24. Als eine separate Einheit wird der Garagenhof behandelt.

Es ist somit unkorrekt Sonderhonorar für “25 Wohneinheiten” (s.o.) zu berechnen, denn in den Garagen wurde bisher kein Raumelder angebracht.

Die Zusatzkosten der Wohneinheit “Garagenhof” wurden zudem unkorrekterweise den “Wohnungen” in Rechnung gestellt.

c) Fehlender Ausweis als “Sonderhonorar” der Verwaltung

In der Jahresabrechnung muss Sonderhonorar als Sonderhonorar erkenntlich sein und ist unter dieser separaten Position auszuweisen. Obwohl die Position “Zusatzkosten Hausverwaltung” für das Sonderhonorar kürzlich eingerichtet wurde, zog der Verwalter vor, diese Rechnung unter dem “Kto 3100 Laufende Reparaturen Wohnungen” zu verbuchen.

Nachtrag:

An Selbstbewußtsein fehlt es diesem Verwalter nicht und so stellt er sich auf seiner Internetseite wie folgt dar:

“Die Hausverwaltung X ist Mitglied im BFW, dem Bundesfachverband für Wohnungs- und Immobilienverwalter. Dieses Gütesiegel garantiert Ihnen professionelle Dienstleistungen und ständige Fort- und Weiterbildung der Mitarbeiter unseres Unternehmens.”

Den anderen großen Verwalterverband, in dem er seit Jahren Mitglied war, erwähnt er nicht mehr auf seiner Webseite. Nach wiederholten Beschwerden über diesen Verwalter hat man ihm ggf. den Austritt nahegelegt.