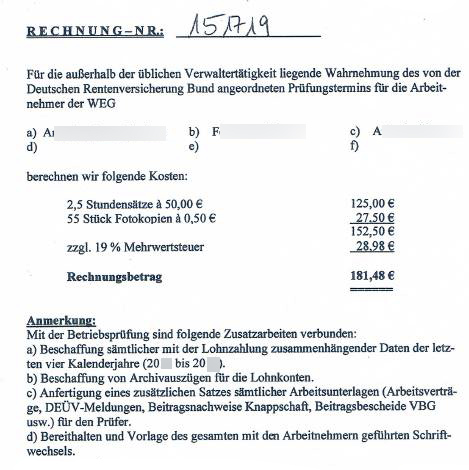

Alle Hausverwaltungen arbeiten mit einer Software für das Erstellen der Jahresabrechnung.

Die Änderung von Einstellungsparametern dieser Software ist eine Sache, die in wenigen Sekunden ausgeführt werden kann. Bei mehreren Verteilungsschlüsseln, wie in diesem Fall, wird die Änderung in wenigen Minuten ausgeführt sein.

Die Gesetzgebung hat deshalb die Möglichkeit, Sonderhonorar berechnen zu können, sehr begrenzt. So ist ein zusätzlichen Abrechnen von Tätigkeiten, die zum Alltagsgeschäft einer Hausverwaltung gehören und schon mit dem normalen Verwalterhonorar abgedeckt, kaum möglich.

Zusätzlich als Sonderhonorar abgerechnet werden können: Auslangen wie Porto und Kopien, wenn zuvor so im Verwaltervertrag festgehalten und Arbeiten, die über die normale Tätigkeit eines Hausverwalters hinausgehen, wenn diese z.B. gleichzeitig Architekt ist und anstelle eines Architekten für die Eigentümergemeinschaft tätig wird. Auch in diesem Fall muss dies im Verwaltervertrag vorgesehen sein und muss der Leistung/dem Arbeitsaufwand entsprechen.

Eine besondere Kompetenz für das Ändern von Verteilungsschlüsseln benötigt dieser Verwalter nicht. Es ist so aufwendig, als würde man in einem Rechnungsprogramm den Mehrwertsteuersatz ändern.

Für diesen Verwalter gibt es wenig andere Möglichkeiten mit so geringem Zeitaufwand und Spezialkompetenz einen höheren Umsatz zu machen. Denn er berechnet lt. seiner Gebührenliste für jede Änderung des Verteilungsschlüssel pro Wohnung (!) 10 €.

Die Änderung wird er nur einmal pro Kontenposition eingeben, der Bezug auf die Anzahl von Wohneinheiten ist bedeutungslos. Der Verwalter weigerte sich bisher immer einen genauen Zeitaufwand für Änderungstätigkeit bekanntzugeben.

Die Eigentümergemeinschaft besteht zu einem großen Teil aus hochbetagten und altersschwachen Rentnern. Um sein Vorhaben abzusichern, ließ der Verwalter sich diese Honorierung in einem Beschluss zusammen mit der geplanten Änderung verschiedener Verteilungsschlüssel bestätigen.

Es ist bezeichnend, dass diese Rechnung bei der Prüfung der Jahresabrechnung nicht auffiel.

Denn der Verwalter erwähnte diese Rechnung nicht.

Sie wäre aufgefallen, wenn sie korrekterweise in einer Kostenposition “Sonderhonorar Hausverwaltung” aufgetaucht wäre – statt dessen wurden diese Kosten in das undurchsichtige Konto “3050 Sonstige Kosten” gebucht.![]() “Für die außerhalb der üblichen Verwaltungstätigkeit liegende Änderung der Kostenverteilungsschlüssel gemäß Beschluß unter Tagesordnungspunkt 8 in der Wohnungseigentümergemeinschaft vom 25.09.20.., erlauben wir uns, gemäß Verwaltervertrag-Gebührenliste Punkt 16 folgende Kosten in Rechnung zu stellen:

“Für die außerhalb der üblichen Verwaltungstätigkeit liegende Änderung der Kostenverteilungsschlüssel gemäß Beschluß unter Tagesordnungspunkt 8 in der Wohnungseigentümergemeinschaft vom 25.09.20.., erlauben wir uns, gemäß Verwaltervertrag-Gebührenliste Punkt 16 folgende Kosten in Rechnung zu stellen:

11 Verteilungsschlüssel x 25 (24 Whg. + 1 Garage)

275 à 5 € (anstatt der üblichen angesetzten Kosten in Höhe von 10,00 €)

Zwischensumme: 1.375 € + Mwst. = 1.636,25 €

Die Abbuchung vom WEG-Konto nimmt der Verwalter selber vor. Er hat ja die Kontovollmacht.

Auf welches Konto er diesen Betrag überweist bleibt unbekannt: auf allen von ihm ausgestellten Sonderhonorar-Rechnungen fehlt die Bankverbindung. Warum?