In der Jahresabrechnung wurden sie nicht ausgewiesen, bei der Belegprüfung mit dem Beirat in keiner Weise besprochen und an den Mieter können diese Müllentsorgungs-Zusatzkosten auch nicht weiter weitergegeben werden: Rechnungen Sonderhonorar für den Mülltonnenservice.

Die Lage des Mülltonnenraums erfordert es, dass die Tonnen zur Leerung an die Straße gestellt werden müssen. Bisher hatte diese Aufgabe ein im Haus wohnender Miteigentümer übernommen, die Kosten lagen über Jahre konstant bei jährlich 1300 €. Seit dem Auszug diese Miteigentümers bat sich ein im Haus wohnender Mieter an.

Im selben Jahr wechselte die Hausverwaltung.

Es verdoppelten sich die Kosten für das Herausstellen der Mülltonnen auf unerklärliche Weise, für die die Verwaltung angeblich auch keine Erklärung hatte.

Eine spätere Sichtung der Abrechnungsbelege durch kritische Miteigentümer ergab, dass es zusätzliche Kosten in Form von Sonderhonorar gab, über die die Eigentümer weder in den Beiratssitzungen (Belegprüfung) noch in den Eigentümerversammlungen informiert wurden.

Diese Einreichen zusätzlichen Sonderhonorar-Kosten (540 €) in Verbindung mit dem Herausstellen von Mülltonnen (früher 1300 €, nun 2600 €) ist ungewöhnlich und steht in keinem Verhältnis zu den Kosten, die sich sowieso schon unerklärlicherweise verdoppelten.

Bei der Belegprüfung mit dem Beirat wurden diese Zusatzrechnungen nicht angesprochen, verbuchte sie unter “Sonstige Kosten” statt wie vorgeschrieben unter dem Konto “Sonderhonorar des Hausverwalters.

Auch nahm der der Beirat keine genaue Belegdurchsicht vor, sonst wäre es aufgefallen, sondern liess ich vom Verwalter “erzählen” dass die Abrechnung in bester Ordnung sei.

Im Detail:

Im Detail:

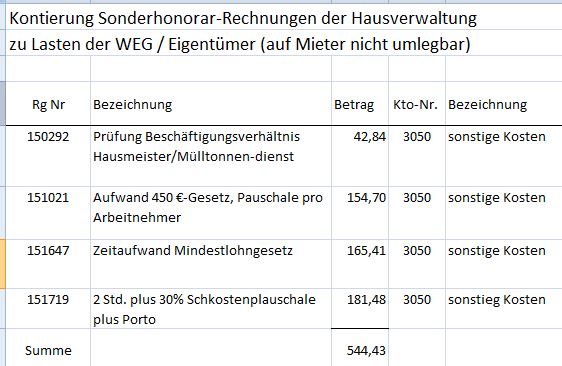

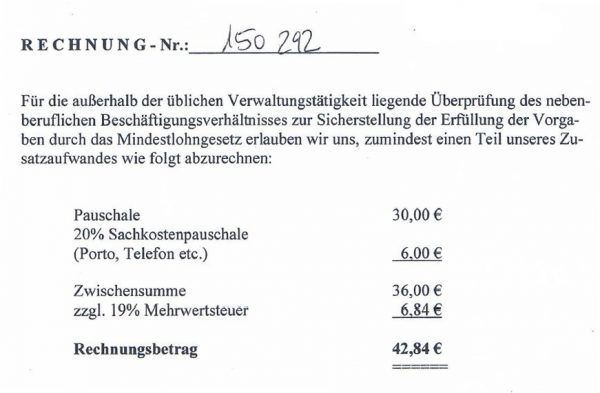

Rg. 150292 in Höhe von 42,84 € verbucht unter “Sonstige Kosten”:

“Für die außerhalb der üblichen Verwaltertätigkeit liegende Überprüfung des nebenberuflichen Beschäftigungsverhältnisses zur Sicherstellung der Erfüllung der Vorgaben durch das Mindestlohngesetz erlauben wir uns, zumindest einen Teil unseres Zusatzaufwandes wie folgt abzurechnen: Pauschale 30 € + 20% Sachkontenpauschale (Porto, Telefon etc.) 6 € + MwSt. = Rechnungsbetrag 42,84 €

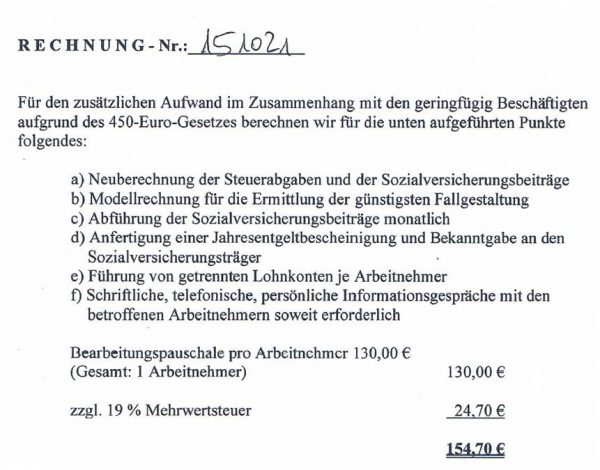

Rg. 151021 in Höhe von 154,70 € verbucht unter “Sonstige Kosten”:

Für den zusätzlichen Aufwand im Zusammenhang mit den geringfügigen Beschäftigten aufgrund des 450-Euro-Gesetzes berechnen wir für die unten aufgeführten Punkte folgendes:

a) Neuberechnung der Steuerabgaben und der Sozialversicherungsbeträge

b) Modellrechnung für die Ermittlungen der günstigsten Fallgestaltung

c) Abführung der Sozialversicherungsbeträge monatlich

d) Anfertigung einer Jahresentgeltbescheinigung unter Bekanntgabe an den Sozialversicherungsträger

e) Führung von getrennten Lohnkonten je Arbeitnehmer

f) Schriftliche, telefonische, persönliche Informationsgespräche mit en betroffenen Arbeitnehmern soweit erforderlich.

Bearbeitungspauschale pro Arbeitnehmer (1 Arbeitnehmer) 130 € + MwSt. = 154,70 €

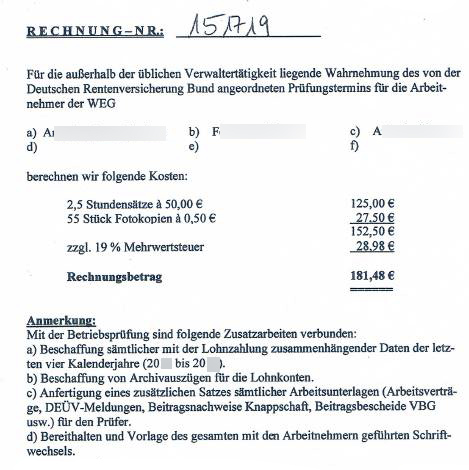

Rg. 151719 in Höhe von 181,48 € verbucht unter “Sonstige Kosten”:

Für die außerhalb der üblichen Verwaltertätigkeit liegende Wahrnehmung des von der Deutchen Rentenversicherung Bund angeordneten Prüfungstermins für die Arbeitnehmer der WEG a) A. b) F. und c) A.

berechnen wir folgende Kosten:

2,5 Stundensätze à 50 € – 125,00 €

55 Fotokopien à 0,50 € – 27,50 €

+ MwSt. = Rechnungsbetrag: 181,48 €

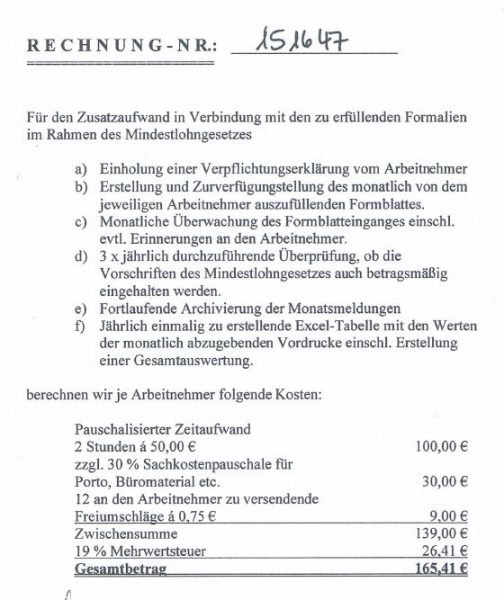

Rg. 151647 in Höhe von 181,48 € verbucht unter “Sonstige Kosten”:

Für den Zeitaufwand in Verbindung mi den zu erfüllenden Formalien im Rahmen des Mindestlohngesetzes

a) Einholung einer Verpflichtungserklärung vom Arbeitnehmer

b) Erstellung und Zurverfügungstellung des monatlich von dem jeweiligen Arbeitnehmer auszufüllenden Formblatts

c) Monatliche Überwachung des Formblatteingangs einschl. evtl. Erinnerungen an den Arbeitnehmer

d) 3 x jährlich durchzuführende Überprüfung, ob die Vorschriften des Mindestlohngesetzes auch betragsmäßig eingehalten werden.

d) Fortlaufende Archivierung der Monatsmeldungen

e) Jährlich einmalig zu erstellende Excel-Tabelle mit den Werten der monatlich abzugebenden Vordrucke einschl. Erstellung einer Gesamtauswertung berechnen wir je Arbeitnehmer folgende Kosten:

pauschalierter Zeitaufwand 2 Std. à 50 € = 100 €,

zzg. 30% Sachkostenpauschale für Porto, Büromaterial ect. = 30 €,

12 an den Arbeitnehmer zu versendende Freiumschläge à 0,75 € = 9 €.

Zwischensumme 139 € + MwSt

Gesamtbetrag 165,41 €

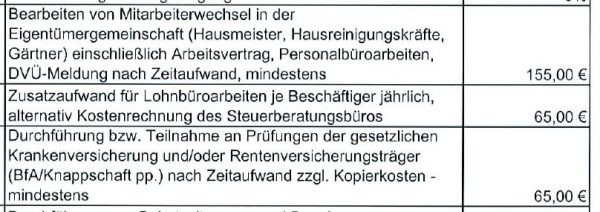

Die Gebührenliste für Sonderleistungen die dem Verwaltervertrag beilag enthielt folgende Positionen:

Zusammenfassung:

Ob die o.g. Sonderhonorar-Rechnungen zu Recht erstellt wurden und ob die Rechnungsbeträge gerechtfertigt sind bleibt zu prüfen.

Unkorrekt ist zweifelsfrei die Kontierung unter die Position “Sonstige Kosten”, die einem Vertuschungsversuch gegenüber der Eigentümergemeinschaft gleichkommt. Allein hiermit qualifizierte sich der Hausverwalter als “unseriös”.

Eine Erklärung für die Verdoppelung der “Hausmeisterkosten”, die sich nach Übernahme der WEG durch diesen Verwalter ergaben, wurde immer noch nicht abgegeben.

Die Verdoppelung der Kosten berücksichtigt n i c h t die Sonderhonorar-Kosten die weiter zusätzlich anfallen und auch von den Eigentümern gezahlt werden.